|

|

KẾ TOÁN - THUẾ - DOANH NGHIỆP - LAO ĐỘNG |

|

|

|

![]()

|

|

KẾ TOÁN - THUẾ - DOANH NGHIỆP - LAO ĐỘNG |

|

|

|

![]()

|

Chương

V QUY

TRÌNH KHAI THÁC, PHÁT TRIỂN ĐỐI TƯỢNG THAM GIA VÀ

QUẢN LÝ, ĐÔN ĐỐC THU NỢ BHXH, BHYT, BHTN, BHTNLĐ, BNN Điều

34. Khai thác, phát triển đối tượng cùng tham gia BHXH, BHYT, BHTN, BHTNLĐ,

BNN 1. BHXH Việt Nam 1.1. Trung tâm CNTT a) Căn cứ dữ liệu do Tổng cục Thuế cung cấp, rà soát, đối

chiếu với dữ liệu đang quản lý, phân loại dữ liệu theo các chỉ tiêu tại mẫu biểu

như sau: - Danh sách đơn vị cơ quan Thuế đang quản lý chưa tham

gia BHXH, BHYT, BHTN, BHTNLĐ, BNN (Mẫu số D04a-TS). - Danh sách đơn vị cơ quan BHXH đang quản lý chưa tham

gia BHXH, BHYT, BHTN, BHTNLĐ, BNN đầy đủ cho người lao động (Mẫu số

D04b-TS). - Danh sách đơn vị giải thể, phá sản, bị thu hồi Giấy

chứng nhận đăng ký kinh doanh, ngừng hoạt động, tạm ngừng hoạt động, bỏ địa chỉ

kinh doanh (Mẫu số D04c-TS). - Danh sách đơn vị trả thu nhập theo kế hoạch thanh tra

của cơ quan Thuế (Mẫu số D04d-TS). b) Phân quyền cho Ban Thu và BHXH tỉnh để tổng hợp, phân

loại, theo dõi đôn đốc, chỉ đạo và tổ chức triển khai thực

hiện. 1.2. Ban Thu a) Căn cứ vào phân quyền do Trung tâm CNTT cung cấp để rà

soát, đối chiếu, phân tích, xử lý dữ liệu và lập Danh sách đơn vị đề nghị thanh

tra đột xuất (Mẫu số D04m-TS), gửi Vụ Thanh tra - Kiểm tra và BHXH

tỉnh. b) Chỉ đạo, đôn đốc, hướng dẫn BHXH tỉnh tổ chức thực

hiện khai thác phát triển đối tượng theo quy định. c) Cung cấp thông tin các đơn vị chưa tham gia hoặc tham

gia chưa đầy đủ về lao động, số tiền đóng đến cơ quan có thẩm quyền, cơ quan

truyền thông để tuyên truyền, đôn đốc, kiểm tra, thanh tra và xử lý theo quy

định. 1.3. Vụ Thanh tra - Kiểm tra a) Căn cứ Mẫu số D04m-TS do Ban Thu chuyển đến, rà soát,

xây dựng kế hoạch thanh tra thường xuyên, đột xuất của ngành; kế hoạch thanh tra

liên ngành. b) Phối hợp Thanh tra Thuế thanh tra việc chấp hành pháp

luật về thuế, về BHXH, BHYT, BHTN, BHTNLĐ, BNN theo kế hoạch đối với đơn

vị. c) Tổng hợp, theo dõi, đôn đốc việc thanh tra, kiểm tra;

đôn đốc việc chấp hành kết luận thanh tra, kiểm tra theo quy

định. 2. BHXH tỉnh/huyện 2.1. Phòng/Tổ CNTT a) Căn cứ

phân quyền sử dụng dữ liệu của cơ quan Thuế cung cấp từ Trung tâm CNTT, dữ liệu

từ cơ quan Thuế cung cấp (nếu có) để rà soát, đối chiếu với cơ sở dữ liệu đang

quản lý lập: - Danh sách

đơn vị cơ quan Thuế đang quản lý chưa tham gia BHXH, BHYT, BHTN, BHTNLĐ, BNN

(Mẫu số D04a-TS). - Danh sách

đơn vị cơ quan BHXH đang quản lý chưa tham gia BHXH, BHYT, BHTN, BHTNLĐ, BNN đầy

đủ cho người lao động (Mẫu số D04b-TS). - Danh sách

đơn vị giải thể, phá sản, bị thu hồi Giấy chứng nhận đăng ký kinh doanh, ngừng

hoạt động, tạm ngừng hoạt động, bỏ địa chỉ kinh doanh (Mẫu số D04c-TS). - Danh sách

đơn vị trả thu nhập theo kế hoạch thanh tra của cơ quan Thuế (Mẫu số

D04d-TS). b) Phân

quyền cho các Phòng liên quan và BHXH huyện tỉnh để tổng hợp, theo dõi đôn đốc,

chỉ đạo và tổ chức triển khai thực hiện. 2.2.

Phòng/Tổ Khai thác và thu nợ a) Căn cứ

Mẫu số D04a-TS, Mẫu số D04b-TS, xây dựng kế hoạch và tổ chức thực hiện khai

thác, phát triển đối tượng tham gia BHXH, BHYT, BHTN, BHTNLĐ, BNN: - Gửi Thông

báo về việc đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN cho người lao động (Mẫu số

D04e-TS) và đôn đốc đơn vị đăng ký tham gia BHXH, BHYT, BHTN, BHTNLĐ, BNN đầy đủ

cho người lao động, 15 ngày một lần. - Sau 15

ngày kể từ ngày gửi thông báo lần thứ hai mà đơn vị không đăng ký tham gia BHXH,

BHYT, BHTN, BHTNLĐ, BNN cho người lao động thì thực hiện như sau: Phối hợp

với Phòng/Tổ Quản lý thu trực tiếp đến đơn vị đôn đốc, hướng dẫn đơn vị đăng ký

tham gia và đóng đủ BHXH, BHYT, BHTN, BHTNLĐ, BNN cho người lao động theo quy

định của pháp luật, lập Biên bản làm việc về việc đóng BHXH, BHYT, BHTN, BHTNLĐ,

BNN cho người lao động (Mẫu số D04h-TS). Sau 15 ngày kể từ ngày lập Mẫu số

D04h-TS, đơn vị vẫn chưa đóng cho người lao động, chuyển hồ sơ (gồm 02 Mẫu số

D04e-TS và Mẫu số D04h-TS) cho Phòng Thanh tra - Kiểm tra/Tổ kiểm tra. Sau thời

gian 03 tháng kể từ ngày gửi Thông báo về việc đóng BHXH, BHYT, BHTN, BHTNLĐ,

BNN cho người lao động (Mẫu số D04e-TS) lần đầu, đơn vị vẫn không đóng BHXH,

BHYT, BHTN, BHTNLĐ, BNN thì phối hợp Phòng Thanh tra - Kiểm tra/Tổ kiểm tra lập

Mẫu số D04m-TS để ra quyết định thành lập thanh tra chuyên ngành đóng BHXH,

BHYT, BHTN theo quy định hoặc phối hợp với cơ quan quản lý lao động, cơ quan

Thuế thành lập đoàn thanh tra liên ngành. b) Hằng

tháng - Phối hợp

với Phòng/Tổ Quản lý thu, Phòng Thanh tra - Kiểm tra/Tổ kiểm tra theo dõi, đôn

đốc đơn vị đăng ký đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN cho người lao động. Thông

tin trên các phương tiện thông tin đại chúng (báo, đài phát thanh, truyền hình)

doanh nghiệp chưa đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN cho người lao động. - Nhận từ

Phòng Thanh tra - Kiểm tra/Tổ kiểm tra: Hồ sơ thanh tra để theo dõi, đôn đốc đơn

vị thực hiện. c) Hằng

quý - Phối hợp

với Phòng/Tổ Quản lý thu, Phòng Thanh tra - Kiểm tra/Tổ kiểm tra tham mưu với

Giám đốc báo cáo UBND các cấp tình hình chấp hành pháp luật về BHXH, BHYT, BHTN,

BHTNLĐ, BNN tình hình thu, cấp thẻ BHYT cho người lao động của các đơn vị trên

địa bàn. - Kiến

nghị, đề xuất xử lý theo quy định các trường hợp đơn vị vi phạm pháp luật về

đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN: không đăng ký tham gia hoặc đăng ký đóng

BHXH, BHYT, BHTN, BHTNLĐ, BNN không đủ số lao động, không đúng thời hạn theo quy

định. d) Hằng

năm: Báo cáo tình hình khai thác, phát triển đối tượng của các đơn vị cùng tham

gia BHXH, BHYT, BHTN, BHTNLĐ, BNN (Mẫu số D04k-TS). 2.3.

Phòng/Tổ Quản lý thu a) Phối hợp

với Phòng/Tổ Khai thác và thu nợ, Phòng Thanh tra - Kiểm tra/Tổ kiểm tra để đôn

đốc, hướng dẫn, kiểm tra, thanh tra các đơn vị không đăng ký tham gia hoặc đăng

ký đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN không đủ số lao động, không đúng thời hạn

theo quy định. b) Kiểm

tra, rà soát, xác định tình trạng đơn vị giải thể, phá sản, bị thu hồi Giấy

chứng nhận đăng ký kinh doanh, ngừng hoạt động, tạm ngừng hoạt động, bỏ địa chỉ

kinh doanh (Mẫu số D04c-TS) để đôn đốc đơn vị đóng tiền, chốt số tiền phải đóng

và tiền lãi chậm đóng đến thời điểm đơn vị ngừng hoạt động. 2.4. Phòng

Thanh tra - Kiểm tra/Tổ kiểm tra a) Căn cứ

hồ sơ, dữ liệu từ các Phòng/Tổ chuyển đến, rà soát, đối chiếu kế hoạch thanh tra

trên địa bàn của cơ quan có thẩm quyền: - Trường

hợp đơn vị có trong kế hoạch thanh tra, có văn bản (kèm theo danh sách các đơn

vị thanh tra) đề nghị phối hợp thanh tra việc chấp hành pháp luật về BHXH, BHYT,

BHTN, BHTNLĐ, BNN. - Trường

hợp đơn vị không có trong kế hoạch thanh tra và các trường hợp đã đề nghị phối

hợp thực hiện thanh tra nhưng không thực hiện được thì lập Mẫu số D04m-TS để tổ

chức thanh tra chuyên ngành theo quy định. b) Chủ trì,

phối hợp với Phòng/Tổ khai thác và thu nợ, Phòng/Tổ quản lý thu: - Xây dựng

kế hoạch và tổ chức thanh tra đột xuất chuyên ngành về đóng BHXH, BHYT, BHTN,

BHTNLĐ, BNN. - Tổng hợp

hồ sơ, tham mưu với Giám đốc chuyển hồ sơ sang cơ quan công an đề nghị điều tra

khi có dấu hiệu phạm tội trốn đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN cho người lao

động theo pháp luật hình sự. - Chuyển 01

bản kết luận thanh tra cho Phòng/Tổ Khai thác và thu nợ để theo dõi, đôn đốc đơn

vị thực hiện. Điều 35. Khai thác, phát triển đối tượng tham gia BHXH tự

nguyện, đối tượng tham gia BHYT được ngân sách nhà nước hỗ trợ một phần mức đóng

và đối tượng tham gia BHYT theo hộ gia đình 1. Phòng/Tổ

Khai thác và thu nợ 1.1. Căn cứ

tình hình phát triển kinh tế - xã hội, dân số, số người đã tham gia BHXH, BHYT,

dữ liệu hộ gia đình tham gia BHYT; dữ liệu quản lý từ cơ quan Thuế trên địa

bàn: a) Xây

dựng, giao chỉ tiêu phát triển người tham gia BHXH tự nguyện, BHYT cho BHXH

huyện/đại lý thu. b) Hướng

dẫn, kiểm tra, đôn đốc đại lý thu, nhân viên đại lý thu đến các địa bàn dân cư

để tuyên truyền, vận động người dân tham gia BHXH tự nguyện, BHYT. 1.2. Thường

xuyên tổ chức đào tạo, bồi dưỡng cho đại lý thu kỹ năng khai thác, vận động thu,

tuyên truyền, chế độ, chính sách BHXH, BHYT. 1.3. Hằng

tháng phối hợp với Phòng/Tổ quản lý thu rà soát, đối chiếu số người đã tham gia

và số người chưa tham gia BHYT để xây dựng kế hoạch và tổ chức thực hiện tháng

tiếp theo. 1.4. Cung

cấp danh sách hộ nghèo, hộ cận nghèo đã được phê duyệt kịp thời cho Đại lý thu

để có cơ sở xác định đối tượng tham gia BHXH tự nguyện thuộc hộ nghèo, hộ cận

nghèo được ngân sách nhà nước hỗ trợ tiền đóng BHXH tự nguyện. 2. Phòng/Tổ

quản lý thu: Hằng tháng phối hợp với Phòng/Tổ khai thác và thu nợ rà soát, đối

chiếu số người đã tham gia và số người chưa tham gia BHYT để xây dựng kế hoạch

và tổ chức thực hiện tháng tiếp theo. Điều 36. Quản lý nợ; đôn đốc thu nợ BHXH, BHYT, BHTN,

BHTNLĐ, BNN 1. Phân

loại nợ 1.1. Nợ

phát sinh: các trường hợp nợ phát sinh có thời gian nợ dưới 1 tháng. 1.2. Nợ

chậm đóng: các trường hợp có thời gian nợ từ 1 tháng đến dưới 3 tháng. 1.3. Nợ kéo

dài: thời gian nợ từ 3 tháng trở lên và không bao gồm các trường hợp tại Điểm

1.4 Khoản này. 1.4. Nợ khó

thu, gồm các trường hợp a) Đơn vị

không còn tại địa điểm đăng ký kinh doanh (đơn vị mất tích). b) Đơn vị

đang trong thời gian làm thủ tục giải thể, phá sản; đơn vị có chủ là người nước

ngoài bỏ trốn khỏi Việt Nam; đơn vị không hoạt động, không có người quản lý,

điều hành. c) Đơn vị

chấm dứt hoạt động, giải thể, phá sản theo quy định của pháp luật; d) Nợ khác:

đơn vị nợ đang trong thời gian được tạm dừng đóng vào quỹ hưu trí và tử

tuất. 2. Hồ sơ

xác định nợ 2.1. Đối

với nợ chậm đóng, nợ đọng, nợ kéo dài quy định tại Điểm 1.1, 1.2, 1.3 Khoản 1

Điều này: a) Thông

báo kết quả đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN (Mẫu C12-TS); b) Biên bản

làm việc về việc đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN cho người lao động (Mẫu

D04h-TS) nếu có. 2.2. Đối

với các trường hợp nợ khó thu quy định tại Điểm 1.4 Khoản 1 Điều này: a) Đơn vị

tại Tiết a: Văn bản xác nhận của Ủy ban nhân dân cấp xã hoặc cơ quan

Thuế. b) Đơn vị

tại Tiết b: Văn bản của cơ quan có thẩm quyền xác nhận tình trạng doanh nghiệp

hoặc cơ quan Thuế. c) Đơn vị

tại Tiết c: Văn bản của cơ quan có thẩm quyền về việc chấm dứt hoạt động, giải

thể doanh nghiệp; quyết định tuyên bố phá sản của Toà án hoặc cơ quan

Thuế. d) Đơn vị

tại Tiết d: Quyết định cho phép tạm dừng đóng của cơ quan có thẩm quyền; 3. Tổ

chức thu và thu nợ tại BHXH huyện, BHXH tỉnh 3.1.

Phòng/Tổ Quản lý thu a) Hằng

tháng, cán bộ thu thực hiện đôn đốc đơn vị nộp tiền theo quy định. b) Trường

hợp đơn vị nợ quá 02 tháng tiền đóng, đối với phương thức đóng hằng tháng; 04

tháng, đối với phương thức đóng 03 tháng một lần; 07 tháng, đối với phương thức

đóng 06 tháng một lần: - Cán bộ

thu trực tiếp đến đơn vị để đôn đốc, lập Biên bản làm việc về việc đóng BHXH,

BHYT, BHTN, BHTNLĐ, BNN cho người lao động (Mẫu D04h-TS); - Gửi văn

bản đôn đốc 15 ngày một lần. - Sau 02

lần gửi văn bản mà đơn vị không nộp tiền, chuyển hồ sơ (Mẫu D04h-TS; văn bản đôn

đốc đơn vị nộp tiền) đến Phòng/Tổ Khai thác và thu nợ tiếp tục xử lý. c) Hằng

tháng chuyển báo cáo chi tiết đơn vị nợ (Mẫu B03-TS) kèm theo dữ liệu cho

Phòng/Tổ Khai thác và thu nợ để quản lý, đôn đốc thu nợ và đối chiếu. 3.2.

Phòng/Tổ Khai thác và thu nợ a) Tiếp

nhận hồ sơ đôn đốc thu hồi nợ từ Phòng/Tổ Quản lý thu. b) Căn cứ

hồ sơ do Phòng/Tổ Quản lý thu bàn giao, xây dựng kế hoạch và tổ chức thực hiện

đôn đốc đơn vị thực hiện đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN cho người lao

động. c) Sau thời

gian 03 tháng kể từ lập Biên bản làm việc về việc đóng BHXH, BHYT, BHTN, BHTNLĐ,

BNN cho người lao động (Mẫu D04h-TS) và thực hiện các biện pháp đôn đốc mà đơn

vị vẫn không đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN, phối hợp với Phòng Thanh tra -

Kiểm tra/Tổ kiểm tra lập Danh sách đơn vị đề nghị thành lập đoàn thanh tra đột

xuất (Mẫu số D04m-TS) để tổ chức thanh tra chuyên ngành theo quy định hoặc phối

hợp với cơ quan quản lý lao động, cơ quan Thuế thành lập đoàn thanh tra liên

ngành. d) Đối với

chủ đơn vị có dấu hiệu bỏ trốn khỏi Việt Nam thì phối hợp với cơ quan công an để

có biện pháp ngăn chặn kịp thời. đ) Nhận kết

luận thanh tra, kiểm tra từ PhòngThanh tra - Kiểm tra/Tổ kiểm tra theo dõi, đôn

đốc đơn vị thực hiện. 3.3. Phòng

Thanh tra - Kiểm tra/Tổ kiểm tra a) Nhận hồ

sơ từ Phòng/Tổ Khai thác và thu nợ chuyển đến, thực hiện thanh tra chuyên ngành

về đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN và xử phạt vi phạm hành chính theo quy

định. b) Chuyển

01 bản kết luận thanh tra cho Phòng/Tổ Khai thác và thu nợ để theo dõi, đôn đốc

đơn vị thực hiện. c) Trường

hợp đơn vị có dấu hiệu phạm tội trốn đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN cho

người lao động, phối hợp chuyển hồ sơ sang cơ quan có thẩm quyền đề nghị điều

tra, xử lý theo quy định của pháp luật hình sự. 4. Đánh

giá, báo cáo tình hình nợ, thu nợ 4.1. Hằng

tháng: Phòng/Tổ Khai thác và thu nợ thông báo danh sách đơn vị cố tình không

đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN trên các phương tiện thông tin đại chúng. 4.2. Hằng

quý, Phòng/Tổ Khai thác và thu nợ lập, gửi báo cáo đánh giá tình hình thu nợ

(Mẫu B03a-TS) kèm theo dữ liệu điện tử chi tiết đơn vị nợ BHXH, BHYT, BHTN,

BHTNLĐ, BNN (Mẫu B03-TS) của tháng cuối quý gửi BHXH cấp trên. Điều 37. Tính lãi chậm đóng BHXH, BHYT, BHTN, BHTNLĐ,

BNN 1. Đơn vị

chậm đóng BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN từ 30 ngày trở lên thì phải

đóng số tiền lãi tính trên số tiền BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN chưa

đóng. 2. Phương

thức tính lãi: ngày đầu hằng tháng. 3. Công

thức tính lãi chậm đóng BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN: Trong

đó: * Lcđi:

tiền lãi chậm đóng BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN tính tại tháng i

(đồng). * Pcđi: số

tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN chậm đóng quá thời hạn phải tính lãi tại

tháng i (đồng), được xác định như sau: Trong

đó: Plki: tổng

số tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN phải đóng lũy kế đến hết tháng trước liền

kề tháng tính lãi i (không bao gồm số tiền lãi chậm đóng, lãi truy thu các kỳ

trước còn nợ nếu có). Spsi: số

tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN phải đóng phát sinh chưa quá hạn phải nộp,

xác định như sau: + Trường

hợp đơn vị đóng theo phương thức hằng tháng: số tiền BHXH, BHYT, BHTN, BHTNLĐ,

BNN phải đóng phát sinh bằng số tiền phát sinh của tháng trước liền kề tháng

tính lãi; + Trường

hợp đơn vị đóng theo phương thức 03 tháng, 06 tháng một lần: số tiền BHXH, BHYT,

BHTN, BHTNLĐ, BNN phải đóng phát sinh bằng tổng số tiền phải đóng phát sinh của

các tháng trước liền kề tháng tính lãi chưa đến hạn phải đóng. * k: lãi

suất tính lãi chậm đóng tại thời điểm tính lãi (%), xác định như sau: - Đối với

BHXH bắt buộc, BHTN, BHTNLĐ, BNN, k tính bằng 02 lần mức lãi suất đầu tư quỹ

BHXH bình quân năm trước liền kề theo tháng do BHXH Việt Nam công bố. - Đối với

BHYT, k tính bằng 02 lần mức lãi suất thị trường liên ngân hàng kỳ hạn 9 tháng

tính theo tháng do Ngân hàng Nhà nước Việt Nam công bố trên Cổng Thông tin điện

tử của Ngân hàng nhà nước Việt Nam của năm trước liền kề. Trường hợp lãi suất

liên ngân hàng năm trước liền kề không có kỳ hạn 9 tháng thì áp dụng theo mức

lãi suất của kỳ hạn liền trước kỳ hạn 9 tháng. Ví dụ 12:

Tính lãi chậm đóng đối với đơn vị đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN theo phương

thức đóng hàng tháng: Doanh

nghiệp B đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN theo phương thức đóng hàng tháng.

Tính đến hết tháng 02/2016 Doanh nghiệp nợ tiền đóng BHXH, BHTN, BHTNLĐ, BNN là

200.000.000 đồng, nợ tiền đóng BHYT là 35.000.000 đồng; trong đó: số tiền phải

đóng BHXH, BHTN, BHTNLĐ, BNN phát sinh của tháng 2/2016 là 100.000.000 đồng, số

tiền phải đóng BHYT phát sinh của tháng 2/2016 là 20.000.000 đồng. Giả sử mức

lãi suất đầu tư quỹ BHXH, BHTN, BHTNLĐ, BNN bình quân năm 2016 là 6,39%/năm; mức

lãi suất liên ngân hàng kỳ hạn 9 tháng do Ngân hàng Nhà nước Việt Nam công bố là

6,5%/năm, thì lãi suất tính lãi chậm đóng BHXH, BHTN, BHYT, BHTNLĐ, BNN như

sau: Lãi suất

chậm đóng BHXH, BHTN, BHTNLĐ, BNN: kbhxh = 2

x 6,39%/12= 1,0650% Lãi suất

tính lãi chậm đóng BHYT: kbhyt = 2 x 6,5%/12

= 1,0833% Áp dụng

công thức trên để tính lãi chậm đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN đối với Doanh

nghiệp B tại thời điểm ngày 01/3/2016 như sau: Tiền lãi

chậm đóng BHXH, BHTN, BHTNLĐ, BNN là 1.065.000 đồng [(200.000.000 đồng -

100.000.000 đồng) x 1,0650%]. Tiền lãi

chậm đóng BHYT là 162.495 đồng [(35.000.000 đồng - 20.000.000 đồng) x

1,0833]. Tổng số

tiền lãi chậm đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN phải thu đối với doanh nghiệp M

tại thời điểm tháng 3/2016 là 1.227.495 đồng (1.065.000 đồng + 162.495

đồng). Ví dụ 13:

Tính lãi chậm đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN đối với đơn vị đóng theo phương

thức đóng 03 tháng hoặc 06 tháng một lần một lần (để đơn giản, dưới đây nêu ví

dụ tính lãi chậm đóng BHXH, BHTN, BHTNLĐ, BNN. Việc tính lãi chậm đóng BHYT thực

hiện tương tự). Doanh

nghiệp C đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN theo phương thức đóng 03 tháng một

lần (tháng đầu tiên theo phương thức đóng từ tháng 01/2016). Tính đến hết tháng

5/2016 Doanh nghiệp C còn nợ tiền đóng BHXH, BHTN là 350.000.000 đồng, trong đó,

số tiền phải đóng BHXH, BHTN, BHTNLĐ, BNN phát sinh của tháng 4/2016 là

100.000.000 đồng, số tiền phải đóng BHXH, BHTN, BHTNLĐ, BNN phát sinh của tháng

5/2016 là 110.000.000 đồng. Tại thời

điểm tháng 5/2016 và tháng 6/2016 tính lãi chậm đóng BHXH, BHTN, BHTNLĐ, BNN đối

với Doanh nghiệp C như sau: Theo công

thức (2), số tiền chậm đóng BHXH, BHTN, BHTNLĐ, BNN phải tính lãi (Pcđ6) mỗi

tháng (tháng 5/2016 và tháng 6/2016) là: 140.000.000 đồng (350.000.000 đồng -

100.000.000 đồng - 110.000.000 đồng); Giả sử lãi

suất tính lãi BHXH tính theo Ví dụ 1 là 1,0650%, theo công thức (1) tiền lãi

chậm đóng BHXH, BHTN, BHTNLĐ, BNN tại tháng 5/2016 và tháng 6/2016 (Lcđ6) mỗi

tháng là 1.491.000 đồng (140.000.000 đồng x 1,0650%). 4. Số tiền

lãi chậm đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN phải thu trong tháng, gồm: số tiền

lãi chậm đóng lũy kế đến cuối tháng trước liền kề chuyển sang và số tiền lãi

chậm đóng tính trên số tiền chậm đóng phát sinh trong tháng được xác định theo

quy định tại Khoản 3 Điều này. Ví dụ 14.

Cũng Doanh nghiệp B nêu tại Ví dụ 12 trên, giả sử đến hết tháng 3/2016 vẫn không

nộp BHXH, BHYT, BHTN, BHTNLĐ, BNN (số tiền chuyển đóng là 0 đồng) thì sang tháng

4/2016, ngoài việc phải nộp tổng số tiền phải đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN

đến hết tháng 02/2016 nêu trên là 235.000.000 đồng, tiền đóng BHXH, BHYT, BHTN,

BHTNLĐ, BNN phát sinh của tháng 3/2016 và tháng 4/2016 là 240.000.000 đồng, tiền

lãi chậm đóng tính tại tháng 3/2016 là 1.227.495 đồng, Doanh nghiệp B còn phải

nộp tiền lãi chậm đóng tính trên số tiền nợ lũy kế đến hết tháng 02/2016 là: Tiền lãi

chậm đóng BHXH, BHTN, BHTNLĐ, BNN là 2.130.000 đồng (200.000.000 đồng x

1,0650%); Tiền lãi

chậm đóng BHYT là 379.155 đồng (35.000.000 đồng x 1,0833%); Tổng tiền

lãi chậm đóng là 2.509.155 đồng (2.130.000 đồng + 379.155 đồng); Tổng số

tiền phải nộp trong tháng 04/2016 (tiền nợ và tiền đóng BHXH, BHYT, BHTN,

BHTNLĐ, BNN phát sinh, tiền lãi chậm đóng còn nợ và tiền lãi phát sinh) là

478.736.650 đồng (475.000.000 đồng + 1.227.495 đồng + 2.509.155 đồng). Trường

hợp đơn vị không còn tại địa điểm đăng ký kinh doanh (đơn vị mất tích) đã được

cơ quan BHXH chốt số tiền phải đóng và tiền lãi chậm đóng đến thời điểm đơn vị

không còn tại địa điểm đăng ký kinh doanh, khi đơn vị đề nghị giao dịch lại,

ngoài số tiền nợ phải đóng và tiền lãi, còn phải đóng tiền lãi phát sinh của số

tiền nợ phải đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN từ thời điểm đơn vị ngừng giao

dịch theo mức lãi suất từng thời kỳ. Ví dụ

15: Đơn vị A

không còn tại điểm đăng ký kinh doanh, cơ quan BHXH chốt số tiền nợ phải đóng là

50.000.000 đồng, nợ tiền lãi là 7.000.000 đồng từ tháng 01/2016. Tháng 07/2017

đơn vị tiếp tục tham gia, giả sử mức lãi suất BHXH, BHYT, BHTN năm 2016 là

1%/tháng; mức lãi suất BHXH, BHYT, BHTN năm 2017 là 1,2%/tháng, ngoài số tiền nợ

phải đóng là 50.000.000 đồng và nợ tiền lãi là 7.000.000 đồng còn phải đóng số

tiền lãi từ tháng 01/2016 đến 30/6/2017 là 9.600.000 đồng (=50.000.000 đồng x 1%

x 12 tháng + 50.000.000 đồng x 1,2% x 6 tháng). 5. Hằng

năm, trong thời hạn 15 ngày đầu của tháng 01, BHXH Việt Nam thông báo mức lãi

suất bình quân theo tháng trên cơ sở mức lãi suất bình quân quy định tại Điểm a

và b Khoản 3 Điều 6 Quyết định số 60/2015/QĐ-TTg ngày 27/11/2015 của Thủ tướng

Chính phủ quyết định cơ chế quản lý tài chính về BHXH, BHYT, BHTN và chi phí

quản lý BHXH, BHYT, BHTN cho BHXH tỉnh, thành phố trực thuộc Trung ương, BHXH Bộ

Quốc phòng, BHXH Công an nhân dân để thống nhất thực hiện. Điều 38. Truy thu BHXH bắt buộc, BHYT, BHTN, BHTNLĐ,

BNN 1. Các

trường hợp truy thu 1.1. Truy

thu do trốn đóng: Trường hợp đơn vị trốn đóng, đóng không đủ số người thuộc diện

bắt buộc tham gia, đóng không đủ số tiền phải đóng theo quy định, chiếm dụng

tiền đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN (sau đây gọi là trốn đóng) do cơ quan

BHXH kết luận thanh tra chuyên ngành đóng BHXH, BHYT, BHTN, cơ quan thanh tra

nhà nước có thẩm quyền kết luận từ ngày 01/01/2016 thì ngoài việc truy thu số

tiền phải đóng theo quy định, còn phải truy thu số tiền lãi tính trên số tiền,

thời gian trốn đóng và mức lãi suất chậm đóng như sau: a) Toàn

bộ thời gian trốn đóng trước ngày 01/01/2016, được tính theo mức lãi suất chậm

đóng áp dụng đối với năm 2016; b) Đối

với thời gian trốn đóng từ ngày 01/01/2016 trở đi, được tính theo mức lãi suất

chậm đóng áp dụng đối với từng năm áp dụng tại thời điểm phát hiện trốn

đóng. 1.2. Truy

thu đối với người lao động sau khi chấm dứt HĐLĐ về nước truy đóng BHXH cho thời

gian đi làm việc ở nước ngoài theo HĐLĐ chưa đóng: trường hợp sau 06 tháng kể từ

ngày chấm dứt HĐLĐ về nước mới thực hiện truy đóng BHXH thì số tiền truy thu

BHXH được tính bao gồm: số tiền phải đóng BHXH theo quy định và tiền lãi truy

thu tính trên số tiền phải đóng. 1.3. Truy

thu do điều chỉnh tăng tiền lương đã đóng BHXH, BHTN, BHTNLĐ, BNN cho người lao

động: trường hợp sau 06 tháng kể từ ngày người có thẩm ký quyết định hoặc HĐLĐ

(phụ lục HĐLĐ) nâng bậc lương, nâng ngạch lương, điều chỉnh tăng tiền lương, phụ

cấp tháng đóng BHXH, BHTN, BHTNLĐ, BNN cho người lao động mới thực hiện truy

đóng BHXH, BHTN, BHTNLĐ, BNN thì số tiền truy thu BHXH, BHTN, BHTNLĐ, BNN được

tính bao gồm: số tiền phải đóng BHXH, BHTN, BHTNLĐ, BNN theo quy định và tiền

lãi truy thu tính trên số tiền phải đóng. 1.4. Các

trường hợp khác theo quy định của cơ quan có thẩm quyền. 2. Điều

kiện truy thu 2.1. Cơ

quan có thẩm quyền hoặc cơ quan BHXH thanh tra buộc truy thu. 2.2. Đơn

vị đề nghị truy thu đối với người lao động. 2.3. Hồ

sơ đúng đủ theo quy định tại Phụ lục 02. Trường

hợp đơn vị đề nghị truy thu cộng nối thời gian dưới 6 tháng kèm theo Mẫu D04h-TS

hoặc kết luận kiểm tra, từ 06 tháng trở lên kèm kết luận thanh tra của cơ quan

BHXH hoặc cơ quan thanh tra hoặc Quyết định xử lý vi phạm hành chính của cơ quan

có thẩm quyền. 3. Tiền

lương làm căn cứ truy thu, tỷ lệ truy thu 3.1. Tiền

lương làm căn cứ truy thu là tiền lương tháng đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN

đối với người lao động theo quy định của pháp luật tương ứng thời gian truy thu,

tiền lương này được ghi trong sổ BHXH của người lao động. 3.2. Tỷ

lệ truy thu: tính bằng tỷ lệ (%) tiền lương tháng làm căn cứ đóng BHXH, BHYT,

BHTN, BHTNLĐ, BNN từng thời kỳ do Nhà nước quy định. 4. Số

tiền truy thu 4.1. Tổng

số tiền truy thu bằng tổng số tiền phải đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN và

tiền lãi. 4.2. Số

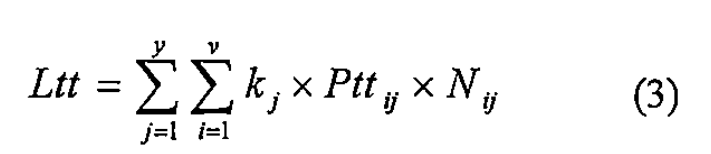

tiền lãi truy thu BHXH, BHYT, BHTN, BHTNLĐ, BNN được tính như sau: Trong

đó: Ltt: tiền

lãi truy thu; v: số

tháng trốn đóng trong năm j phải truy thu; y: số năm

phải truy thu; Pttij: Số tiền phải truy thu BHXH, BHYT, BHTN, BHTNLĐ,

BNN của tháng i trong năm j; Nij: thời gian trốn đóng tính bằng số tháng kể từ

tháng trốn đóng i của năm j đến tháng trước liền kề tháng thực hiện truy thu,

theo công thức sau: Nij = (T0 -

Tij) -

1

(4) Trong

đó: T0: tháng tính tiền truy thu (theo dương lịch); Tij: tháng phát sinh số tiền phải đóng Pttij (tính

theo dương lịch); kj: lãi suất tính lãi chậm đóng (%). Trường

hợp truy thu thời gian trốn đóng trước ngày 01/01/2016, k tính bằng mức lãi suất

chậm đóng áp dụng đối với các tháng của năm 2016 theo quy định tại Khoản 3 Điều

37; Ví dụ 16:

Doanh nghiệp M trốn đóng BHXH đối với người lao động; tháng 5/2016 cơ quan BHXH

phát hiện và truy thu BHXH đối với Doanh nghiệp M. Diễn biến số tiền trốn đóng

BHXH phải truy thu và số tiền lãi truy thu theo bảng sau:

(Đơn

vị tính: đồng) Số TT Tháng trốn đóng Số tiền trốn đóng/tháng Thời gian trốn đóng phải tính lãi

(tháng) Lãi suất tính lãi (%/tháng) Số tiền lãi 1 1/2015 50.000.000 15 1,065% 7.987.500 2 2/2015 60.000.000 14 1,065% 8.946.000 3 5/2015 65.000.000 11 1,065% 7.614.750 4 6/2015 70.000.000 10 1,065% 7.455.000 Cộng 245.000.000 32.003.250 Trường

hợp trong tháng 5/2016 Doanh nghiệp M không nộp số tiền truy thu BHXH

245.000.000 đồng và tiền lãi truy thu 32.003.250 đồng thì sang tháng 6/2016,

ngoài việc vẫn phải nộp đủ số tiền truy thu BHXH (245.000.000 đồng) và tiền lãi

(32.003.250 đồng), tiền đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN phát sinh của tháng

6/2016 và tiền nợ và tiền lãi chậm đóng (nếu có) theo quy định tại Điểm 4.1

Khoản 4, Doanh nghiệp M còn phải nộp thêm tiền lãi chậm đóng tính trên số tiền

BHXH truy đóng còn nợ là 2.609.250 đồng (245.000.000 đồng x 1,065%). Điều 39. Kiểm tra hồ sơ đóng BHXH, BHYT, BHTN, BHTNLĐ,

BNN Hằng năm,

cán bộ chuyên quản thu, cấp sổ - thẻ xây dựng kế hoạch và tổ chức kiểm tra hồ sơ

đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN; cấp sổ BHXH, thẻ BHYT tại đơn vị sử dụng lao

động ít nhất đạt 50% số đơn vị trên địa bàn, cụ thể: 1. Kiểm

tra, đối chiếu hồ sơ đơn vị quản lý với nội dung kê khai khi tham gia BHXH,

BHYT, BHTN, BHTNLĐ, BNN, cấp sổ BHXH, thẻ BHYT; điều chỉnh thông tin trên sổ

BHXH, thẻ BHYT, nhân thân, làm nghề, công việc nặng nhọc, độc hại, nguy hiểm

hoặc đặc biệt nặng nhọc, độc hại, nguy hiểm truy thu BHXH, BHYT, BHTN, BHTNLĐ,

BNN như: Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK01-TS), Quyết

định/Hợp đồng lao động/Hợp đồng làm việc, Bảng thanh toán tiền lương, tiền công,

Bảng chấm công, chứng từ chuyển tiền đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN... 2. Lập

biên bản kiểm tra theo quy định và hướng dẫn đơn vị khắc phục các sai sót (nếu

có) theo đúng quy định. 3. Trường

hợp phát hiện đơn vị có dấu hiệu hoặc cố tình vi phạm như trốn đóng BHXH, BHYT,

BHTN, BHTNLĐ, BNN; đóng không đúng tiền lương của người lao động, thu tiền của

người lao động nhưng không đóng, đóng không kịp thời, đóng không đủ số tiền phải

đóng; khai man, giả mạo hồ sơ thì báo đề xuất với lãnh đạo Phòng để tổ chức

thanh tra chuyên ngành và xử lý theo quy định của pháp luật. |

ĐƠN VỊ HỖ TRỢ

|

||||||||||||||||||||||||||||||||||||